家電新政快出台 格力電器遙遙領先

發改委日前預告會推出新一輪振興經濟政策,包括催谷家電產品的消費。全國空調龍頭,深股通熱門股份之一的格力電器(深︰000651)相信可藉今次家電新政,擴大在行業內的領先地位。集團近期更投資半導體公司安世,為其多元化布局下了重要的一步棋。

空調之王:藉三重優勢成功突圍

外界對格力的認知,相信不止於其全國龍頭空調製造商的身份。國家主席習近平去年10月南巡時,就曾親身視察格力位於珠海的廠房, 藉機呼籲全國所有企業要有自主創新的骨氣和志氣,加快增強自主創新能力和實力。集團為樹立好僱主形象,年初宣布上調員工薪酬,總規模達10億元(人民幣‧下同)。上述消息繼續使格力成為全國最受注目的民企之一。惟得以長期成為深股通中的熱門股份,仍靠其優良往績。

發展中市場釋放需求

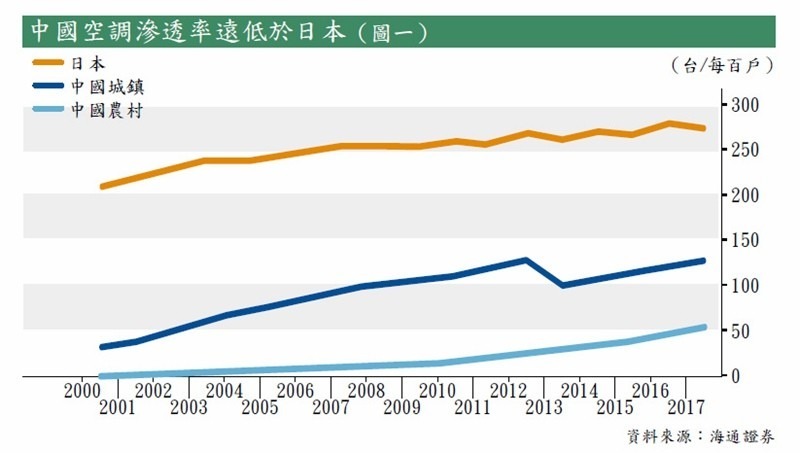

長期而來,格力身處在高度成長的內地空調市場。全國城鎮化過程促進基建、房屋以至空調的需求。截至前年全國城鎮及農村地區的空調保有量分別是每百戶129台及53台,和居住環境相似的鄰近地區如日本比較,還有大幅增長的空間(見圖一)。廣證恒生根據全國目前住房動工量、人均收入及天氣三方面同時上升的趨勢推算,未來城鎮空調整體需求仍有8億台上升空間,足讓格力等大企業開拓客源。

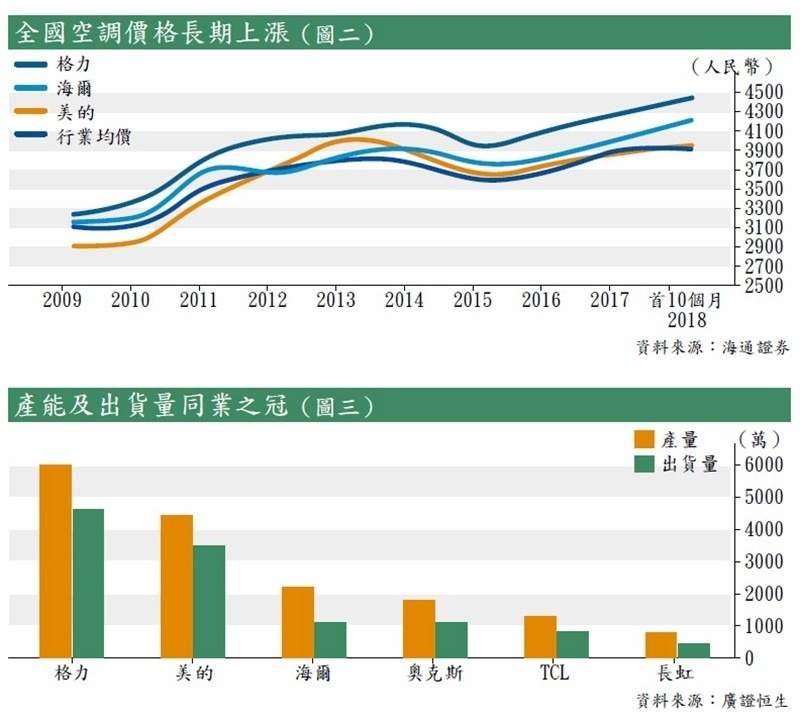

量升的同時,行業產品價格處於上升周期。皆因隨經濟及收入增長,家庭們對中高端產品的需求亦逐漸增加。即使過去數年行業數度出現去庫存情況,但企業經過重推高價產品後,也獲得消費者吸納,令空調整體價格能保持溫和漲幅(見圖二)。以格力為例,目前中高端及高端產品銷售比例分別為18.3%及6.3%,行業平均則是16.3%及8%。和偏重大眾市場的主要對手海爾及美的比較,售價也較高。

格力依附精品戰略、積極營銷及巨大產能這三重優勢,成功鞏固其在業界的龍頭地位。成立以來,格力專注研發及生產空調產品,當同業被行業高成長引誘追求更大的銷售規模時,格力強調精品戰略,嚴控產品、零部件質量及生產工藝的質素。並且大力投資於研發,前年有關開支達57億元,佔收入近4%,亦高於美的及海爾。鑑於其研發正是投放於單一的空調領域,令集團產品享受最大的品牌效應。

因應時勢轉營銷策略

其次,格力在不同的發展時期,因應時勢轉變銷售策略,成功保持市佔率高企。90年代,格力首創「淡季返利」的銷售策略,取代舊有的個人推銷模式,成功一批具資金實力,且具高忠誠度的經銷商,同時化解了空調公司生產及銷售的季節性矛盾。「淡季返利」模式亦成功發展為行業主流。現時集團於全國擁有27間區域型銷售公司及3萬多間專賣店,近年更拓展線上銷售渠道,開創格力商城,並和天貓、京東等平台合作。

最後,格力憑領先同行的產能及出貨量,成功建立規模效應。集團每年家用空調的產能高達6,000萬台,大幅拋離其他對手(見圖三)。規模優勢有助控制人工成本及固定資產攤銷,以至採購成本。近年引入機械人及自動化生產線後,參與生產人手亦獲縮減。現時格力在國內、巴西及巴基斯坦共設逾10個生產基地,零部件亦能自主生產之下,上下游產業鏈得以優化。過去10年集團毛利及利潤率保持高企。

綜觀內銷市場,市佔率達45%的格力品牌,領先地位已十分穩固,配合發改委日前推出政策刺激家電消費,集團仍可繼續於具備政策紅利的家電行業中取得銷量進帳。當然集團未來要在內銷提高市佔率要面對不少挑戰,除因本身基數大,電商迅速崛起造就不少新興競爭者出現,如小米和奧克斯。對集團旗下產品帶來新的競爭環境。惟格力憑藉供應鏈、品牌及銷售渠道的優勢,內銷一哥地位預料可續保持。

相對下,外銷市場為格力提供更大的成長空間。多個亞洲市場如越南、泰國和巴基斯坦等,空調的滲透率較內地還要低。若然集團成功把高增長的銷售能力複製至上述市場,已可以讓集團產品銷量翻倍。在外銷市場,集團主要面對美的,及其他以代工為主的二三線品牌競爭。過去5年格力發力外銷市場,市佔率已由20%提高至24%。雖仍落後美的,但彼此距離已拉近,外銷業務的增長也為本土銷情提供互補。

多元布局:曲線進軍半導體產業

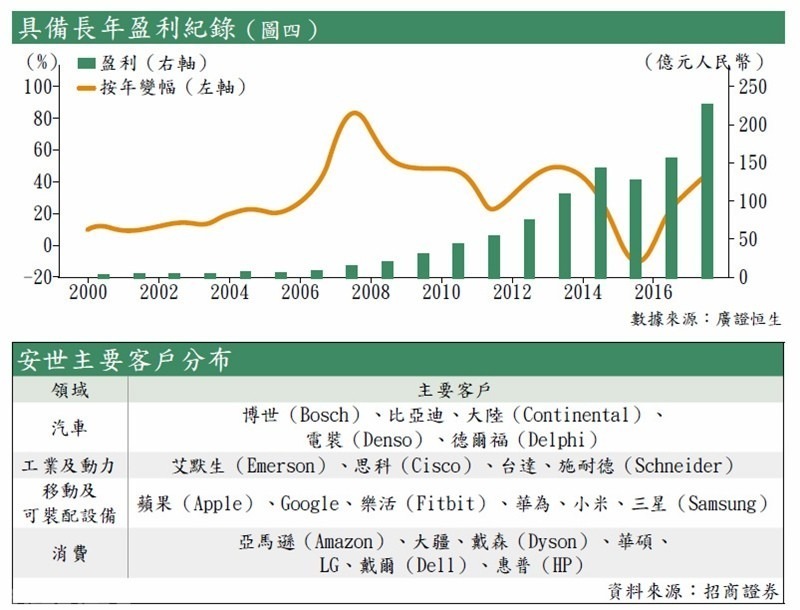

內外銷市場同步發展、格力市佔率節節上升,配合規模效應及消費升級政策,格力的收入以至盈利,長期保持增長紀錄(見圖四),成為深股通中的一線股份並非無因。海通證券相信,空調等白色家電依然是家電產業中護城河最深的子板塊,格力收入中佔近九成的空調業務,今明兩年收入的按年增長料分別達4%及11%。廣證恒生則指,格力在多個工裝領域,例如煤改電項目成功中標,都能利好收入。

除了傳統家電,格力亦密謀進軍芯片業務,實現多元化布局及提高旗下產品的競爭力。集團上月以30億元,聯同手機配件代工商聞泰科技(滬︰600745),入股從事半導體研發的安世集團。安世為世界一流半導體配件製造商,覆蓋設計、製造、封裝測試等環節,盈利能力突出之餘也是唯一覆蓋所有上述環節的內地半導體企業。集團客戶包括全球知名的汽車、消費及工業相關企業,例如蘋果、亞馬遜及三星等(見表)。

對格力而言,上述收購屬一箭雙鵰。投資聞泰科技,有利於集團填補在通訊終端、物聯網及智能硬件等新興領域上的空白。公司借助聞泰科技的平台戰略性布局5G產業鏈,在傳統家電以外發掘拓展智能家居產品的機會。聞泰科技收購安世,等同讓格力曲線進軍半導體產業,進一步把產業鏈向上伸延。集團的空調產品,未來有機會用上自家製造的芯片,有利產品在提高本土以至外地市場的議價能力。

格力得到北上資金青睞下,股份過去數月在35元水平得到一定支持。預期未來數年盈利可保持增長下,以目前市盈率10倍左右而言,算是理想的價值投資對象。踏入今年A股藉政策出台消息回暖,格力勢頭顯然好轉,準備重上40元水平。一旦該股回抵38元左右可以吸納,目標價可看去年8月高位約45元,博取約兩成回報。若然該股失守近月主要支持35.5元,則宜先行止蝕。

轉載自《iMONEY智富雜誌》