《嚟緊炒D乜》阿里健康扭虧業績爆發 借京東健康招股熱再戰高位

京東健康(06618)招股反應理想,同類股份應該會受到重視。阿里健康(00241)為收入僅次於京東健康的內地在線醫療健康平台公司,2020至2021年度將會首次正式轉虧為盈,股價應該會保持強大爆發力。

阿里健康通過網上自營店直接向消費者銷售藥物。(圖為阿里健康大藥房網站截圖)

阿里健康為在線醫療健康平台公司,從事醫藥自營業務、醫藥電商平台業務、醫療健康服務業務及追溯及數字醫療業務。該公司本年度中期收入大增,帶動業績正式轉虧為盈,並非僅僅錄得經調整純利。

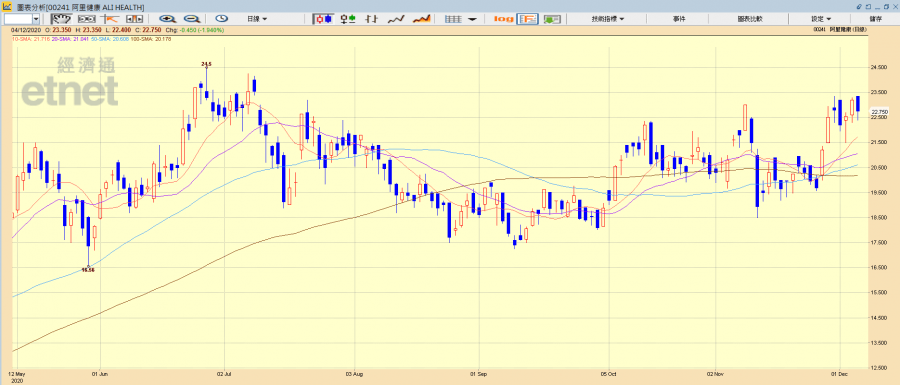

阿里健康(00241)股價走勢 (經濟通HV2系統截圖)

年度活躍消費者超過6500萬

阿里健康本年度中期收入主要來自醫藥自營業務,佔總收入的84%。所謂醫藥自營業務,就是通過網上自營店(阿里健康大藥房網站和阿里健康海外旗艦店網站)直接向消費者銷售處方藥、非處方藥、保健滋補品、醫療器械、隱形眼鏡等健康相關商品。該業務的中期增長達76%,推動阿里健康的總收入增長74%。增長理想有賴網上自營店年度活躍消費者(在過去12個月內在線上自營店實際購買過一次或以上商品的消費者)超過6500萬名,較半年前增長35%。醫藥自營業務今年年初推出「慢病福利計劃」,針對慢性病患者提供服務,可能有助該公司獲得活躍消費者定期消費。阿里健康在今年9月開始與阿斯利康(AstraZeneca)合作,在阿里健康自營藥店首次網上銷售阿斯利康的抗癌藥,可能有助該公司獲得長期消費者。

醫藥電商平台業務為阿里健康第二大業務,中期收入佔總收入13%,增長達71%。醫藥電商平台業務其實指天貓醫藥網站業務,天貓醫藥平台所產生的中期商品交易總額(GMV)超過人民幣554億元,增長49.7%。天貓醫藥平台的年度活躍消費者(於過往12個月內在天貓醫藥平台實際購買過一次或以上商品的消費者)已超過2.5億名,較半年前增長超過32%。阿里健康今年年初推出「放心購藥計劃」,針對慢性病患者提供服務,可能有助該公司獲得活躍消費者定期消費。

醫藥自營業務規模效應降低成本

阿里健康整體毛利率由25.1%上升至26%,主要是醫藥自營業務受惠於規模效應,採購成本降低。所有運營開支的增幅都落後於收入增長,阿里健康於是轉虧為盈,是自阿里巴巴(09988)入主以來首次。阿里巴巴近年已錄得經調整純利,有關利潤是撇除巨額股權激勵費用及其他非經營性損益項目而得出。

阿里健康業績顯著改善,與今年疫情爆發有關。疫情提升了消費者使用互聯網購買藥品及健康服務的意願,也促進了國內相關領域政策文件出台,加快互聯網醫療健康服務發展。阿里健康趁機拓展互聯網健康服務,將互聯網醫療業務與消費醫療業務及其他業務整合為醫療健康服務業務,透過「醫鹿」APP+支付寶提供線上線下一體的醫療健康服務,形成互聯網分級診療業務體系,並為來自淘寶、天貓、支付寶、「醫鹿」APP、夸克搜索等終端使用者提供多方面、多層次、專業便捷的服務。截至今年9月底,與阿里健康簽約提供在線健康服務的主任、副主任及主治醫師中級職稱以上級別的醫生超過39000人,較半年前增加近35%,可能形成新的收入增長動力。

股價望挑戰年中高位24.5元

近期坊間比較京東健康與阿里健康時,往往褒京東而貶阿里,認為京東健康盈利基礎較佳,但其實阿里健康剛剛轉虧為盈,盈利增長的爆發力應該較大。阿里健康本身業績理想,而京東健康認購反應理想,應該有利阿里健康股價短期內繼續在高位徘徊,可望挑戰年中高位24.5元。

撰文:經濟通通訊社特約分析師 韋健士

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w