《股市一周》中港地產股反彈 港股微升383點

美國十年期國債孳息率周內一度破1.55厘,港股全周仍微升383點,主要受惠本地及內房股低位反彈。中央與本港地產商會面事件成羅生門之際,特首林鄭月娥下月公布的《施政報告》傳會於土地供應大筆著墨,包括考慮降低祖堂地出售及舊樓強拍門檻、遷走葵涌貨櫃碼頭騰空土地建屋等;另發展局預期本財年私人房屋土地供應超出目標三成。至於恒大(03333)債務問題未解決,有傳中央要求有國家背景的地產商收購其部分資產,板塊整體氣氛轉佳。本周四個交易日,昨今兩日乏北水下,日均主板成交只得1337.57億元。

(資料圖片)

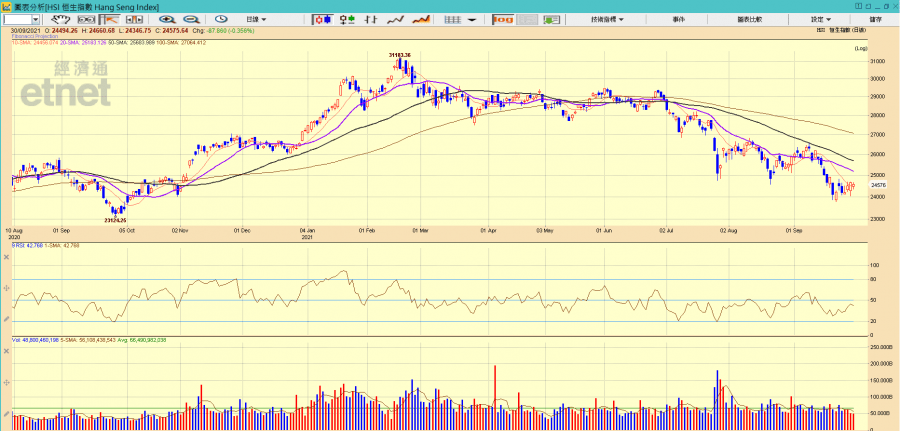

周一(27日),港股受惠華為太子女孟晚舟向好,三桶油隨油價繼續向上,恒指升16點報24208點,中海油(00883)炒回A收漲逾半成。周二(28日),傳中國政府計劃爭取國有企業及有國家背景的地產商參與收購恒大資產,但不太可能直接干預以解決恒大的危機,內房及物管股造好,港股升291點報24500點。周三(29日),消息指政府擬放寬強拍門檻,加快舊區重建步伐中國恒大出售盛京銀行(02066)兩成股權套現,中港地產股齊漲,升163點報24663點。

今日,中國發布《關於加強互聯網信息服務算法綜合治理的指導意見》防範算法濫用風險,另外據南早報道引述一份備忘錄補充稱,中國政府對遊戲內容的審批變得更嚴,科技股下挫,港股收跌87點或0.36%收24575點。

恒指本周在24045點至24694點間波動,上下波幅648點,全周升383點或1.59%,收報24575點;國指本周在8536點至8797點間波動,上下波幅261點,全周升121點或1.41%,報點;科指本周在6016至6272點間波動,上下波幅256點,全周跌58點或0.95%,報6101點。

恒指本周略為反彈,並在24000點見支持。(經濟通HV2系統截圖)

嚴格限電電力股個別發展 資源股普挫

有消息指,港府有意放寬強拍門檻,由現時須集齊八成業權降至七成半,甚至七成,加快舊區重建。本地地產股上周急挫後反彈,恒地(00012)升3.83%,報29.85元;新地(00016)升1.78%,報97.4元;長實(01113)漲5.74%,報45.1元。新世界(00017)今日收市後公布全年業績,全周升5.46%,報31.85元。中國移民管理局宣布10月11日起,廣東省內企業機構工作人員及個體工商戶經營者前往香港從事商務活動,可向廣東省公安機關出入境管理部門申請辦理赴香港商務簽註;下一步推動恢復內地與香港人員正常往來,九置(01997)彈8.77%,報40.3元。

傳萬科(02202)、中國金茂(00817)、潤地(01109)均有收到收購要求,三股全周分別升8.45%,報21.3元;炒高16.67%,報2.8元;升8.6%,報32.85元。

因缺煤,中國多地實施嚴格限電措施。電力股個別發展,潤電(00836)全周跌1.75%,報22.45元;華能國電(00902)走低8.71%,報4.19元;華電國際(01071)跌5%,報3.23元;中國電力(02380)升0.73%,報4.13元。

缺電影響工廠生產、資源製造、居民道路使用等,多間大行更因此下調中國GDP。花旗引述舜宇光學(02382)管理層表示,集團廣東省中山工廠則受到了一些負面影響,全周跌2.66%,報204.8元。同業瑞聲(02018)亦挫2.49%,報37.15元。資源股方面,潤泥(01313)跌5.3%,報7.51元;鞍鋼(00347)跌3.42%,報4.8元;中鋁(02600)跌2.16%,報5.89元。

譚仔下周四掛牌

明日十一國慶港股休市,下周一(4日)啟市。南向港股通和滬深股市周五(8日)復市。新股和譽(02256)周三(6日)截飛,譚仔國際(02217)周四(7日)聯交所主板掛牌。

本港周三公布PMI。國際方面,歐元區明日公布CPI,美國周四公布首次申領失業救濟金人數和持續申領失業救濟金人數,周五公布9月失業率。

撰文: 經濟通通訊社市場組