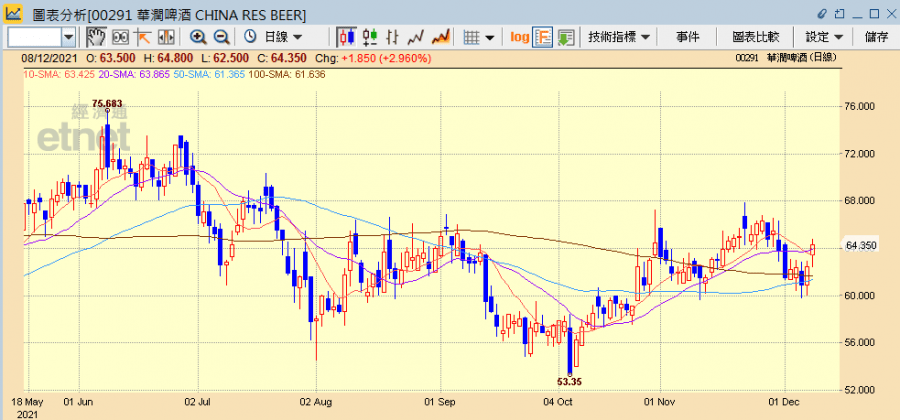

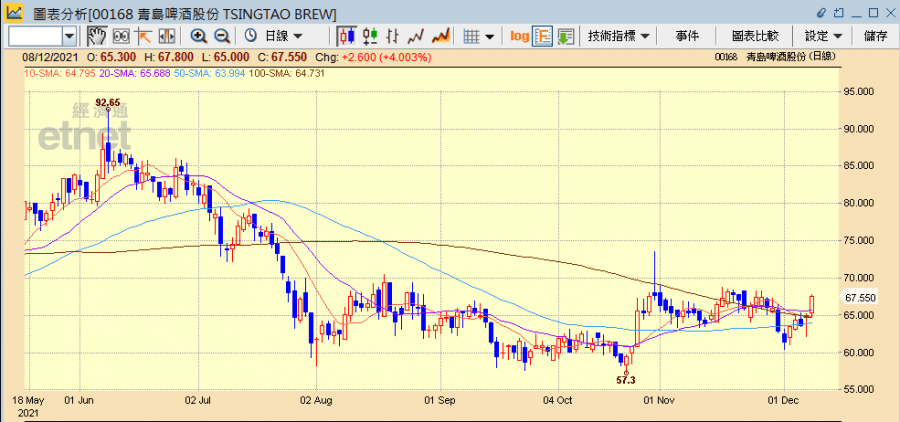

《高盛的名單》潤啤青啤調高目標齊飲勝 百威獨酌原地踏

大市經過昨日(7日)沒太大成交下急升,或再陷悶局,看來又是炒股不少市的時候,其中啤酒股受惠國家大力鼓勵內需,於內地又有龐大市場,可看高一線,高盛近日就發表研究報告唱好,華潤啤酒(00291)獲列入「確信買入」名單,青島啤酒(00168)評級亦由「中性」升至「買入」,同獲調升目標價,今日(8日)股價就分別升3%及4%,至於被高盛調降目標價的百威亞太(01876) 今日表現較差無升跌。

(青島啤酒官網截圖)

高盛:行業高端化趨勢穩健 估值偏低明年上半年料會重評

高盛發表研究報告指,內地啤酒行業於今年經歷了相對疲弱的一年,受疫情、成本壓力及更廣泛的消費行業向下重評影響,啤酒股股價年初至今下跌了15%。不過,啤酒行業的高端化趨勢仍然穩健,在受疫情影響的過去兩年的年均複合增長率仍有9%至10%。展望未來,高盛相信行業會維持雙位數增長、產品均價繼續上升及毛利率擴張。 啤酒股現時市盈率低於五年平均水平,對行業看法轉為更加積極,相信明年上半年會有估值重評。

調升潤啤、青啤 降百威目標價

高盛又指,由於強勁的行業增長,高端細分市場,提高平均售價及料利潤率持續擴大至2025年,將華潤啤酒列入「確信買入」名單,目標價由82.1元升至84.5元;青島啤酒由「中性」升至「買入」,目標價由84元升至87元;至於百威亞太評級則維持「買入」,惟目標價由26.1元降至23.8元。高盛又特別提到,潤啤未來兩年高端產品銷量將增長逾兩成,進一步提價將抵銷2022年的成本壓力,預計2022及2023年EBIT(稅前息前利潤)按年增長29%及21%。

潤啤內地市佔率居首 高端化轉型快增長空間大

至於華潤啤酒、青島啤酒以及百威亞太三大龍頭何者更值吸納?根據中國酒業協會資料,去年內地啤酒市場份額最大的三位分別為華潤啤酒、青島啤酒以及百威亞太旗下的百威英博,三者於內地的市佔率分別為31.9%、22.9%以及19.5%,明顯領先包括燕京、嘉士伯等其他品牌,而華潤啤酒更高踞首位。市場近年對啤酒業的焦點都落在高端化轉型上,其中華潤啤酒最受市場看好,旗下Super X、喜力及Marrsgreen等產品都有不俗表現,並料會繼續推動高端化走勢,增長空間較大。華潤啤酒最近更將其業務版圖擴至白酒業,相信有助未來毛利率的提升。

青島啤酒雖然也有推出奥古特、琥珀拉格等高端化產品,但受制於國產品牌定型的影響下整體表現並非特別矚目。反而百威亞太的高端化產品發展最為成熟,旗下品牌分別有港人較熟悉的百威(Budweiser),可樂娜(Corona)等,產品在高端市場已經站穩陣腳,但由於市場已對其高端化轉型有一定預期,整體再增長空間相對較小。

恒生投資管理:料明年中國股市向好 看好受惠內循環內需股

另外,恒生投資管理董事兼投資總監薛永輝表示,環球經濟政策轉趨收緊,惟中國來年或趨向寬鬆,加上「新基建」或能刺激經濟,以及來年政策風險降低,而最近中美關係好轉,雙邊貿易限制有望放鬆,加上中國高效疫情防控措施降低了經濟大幅封鎖的風險,預料將惠及股市。現時中國股票估值偏低,再下行風險較低。在中國市場投資策略方面,將專注投資得益於中國長遠結構性增長的股票,以及受惠於政策支持的板塊,包括受惠於內循環的內需股,如高質素非必需消費品,料啤酒股亦是受惠板塊。

不過,投資者也應留意第四季度為啤酒淡季,短期除了提價消息以及業績公告外,相信整體催化劑不多,但仍可以待稍微回調後買入作中長線部署。潤啤今日收市升2.96%收報64.35元,青啤升4%收報67.55元,百威亞太則無升跌,報20.05元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉