《嚟緊炒D乜》萬國數據增長潛力仍在 政策因素壓低股價反值入手

過去一年恒生科技指數從高位下跌五成,不少科技股以高位計全年累跌兩至三成,不少因為內地法規關係,不是收入減少就是要繳交天價罰款。芸芸科技股當中,萬國數據(09698)是跌幅最慘烈的一隻,不過無論公司業績還是大行看法都是相當正面,因此大市下跌對這隻股份而言,可能現時是一個良好的買入機會。

(萬國數據網頁截圖)

主力雲業務於市場佔一席位 內地需求強大

據萬國數據官網介紹,公司主力營運託管服務、託管管理服務以及管理雲服務。這片市場其實於內地打了十多年仗,目前騰訊(00700)、百度(09888)佔一席位,另一強者可算得上萬國數據。數據儲存已經成為了內地科技業的「剛性需求」,一般手機程式都需要雲儲存作即時交流,其中包括遊戲、音樂、影片、網頁、金融等,雲儲存除了為他們提供儲存數據地方之外,還會提供即時運算,因此穩定的數據中心成為了市場青睞的對象。

然而,內地的網絡公司卻是一個獨特的生態圈,目前中國網絡公司一分為二,包括中國電信及中國網通,兩者河水不犯井水,雖然兩公司的網絡互通,但兩者交流的速度相當慢,例如用家使用電信,但要去網通的雲數據上下載則無法超過100kb,因此雲數據中心要在南北兩地都有數據庫才能解決此問題,目前萬國數據在西南地區(成都、重慶)、北方(北京、天津)、長三角地區(上海、崑山)、粵港澳地區(廣州、香港、深圳)等都設有數據庫,算是國內數一數二可以為全國地區提供雲服務的公司。

縱未盈利收入維持增長 疫情帶動軟件及數據需求

截至今年6月,公司中期收益為35.69億元(人民幣.下同),按年升38.22%,雖然公司中期虧損仍有4.66億元,但科技公司特色在於,未盈利時公司處於開發階段,投入的營運開支(CAPEX)較大;當公司出現盈利時,股價就會幾何式增長,而公司截至2020年12月銷售成本為41.88億元,2019年為30.79億元。公司營運成本逐漸增加,而收入同樣增長的情況下,縱使未盈利也好,也是一個良好跡象。

歸根究底,由於疫情,晶片需求緊張,而數據庫所用的電腦都是晶片集中,一部數據電腦起碼有幾塊CPU以上,所以擴建數據庫所需投入比起之前增加許多。不過,內地疫情同樣帶動軟件及數據需求,因此雲業務就算投入增加也好,依然有利可圖,加上市場預計未來業務需求複合年增長有兩至三成,而現時談及的「元宇宙」、「WEB3」、「加密貨幣」無一不需要數據儲存,因此就長線發展而言仍然看好。

大行看法正面 中信料雲計算巨頭資本開支將重啟

大行中信證券表示,觀察到全球服務器供需格局近期開始快速改善,同時作為服務器主要成本項的存儲芯片價格亦開始進入下跌周期,該行預計北美雲公司營運開支上行周期有望至少持續到2022年第三季,同時該行判斷國內雲計算巨頭重啟資本開支的窗口正不斷臨近,極可能在2022年第一季末至第二季之間增加,重點推薦萬國數據、數據港(滬:603881)、浪潮信息(深:000977)等。

國信證券於上月發表報告指,持續看好萬國數據作為國內第三方IDC龍頭的市場地位,長期而言公司將長期受益於企業數字化改革趨勢,其中公司資源儲備豐富,持續看好其資源的整合能力和領先的運維+建設+管理能力,維持「買入」評級。

股價跌到殘現價可追入 惟建議分注吸納

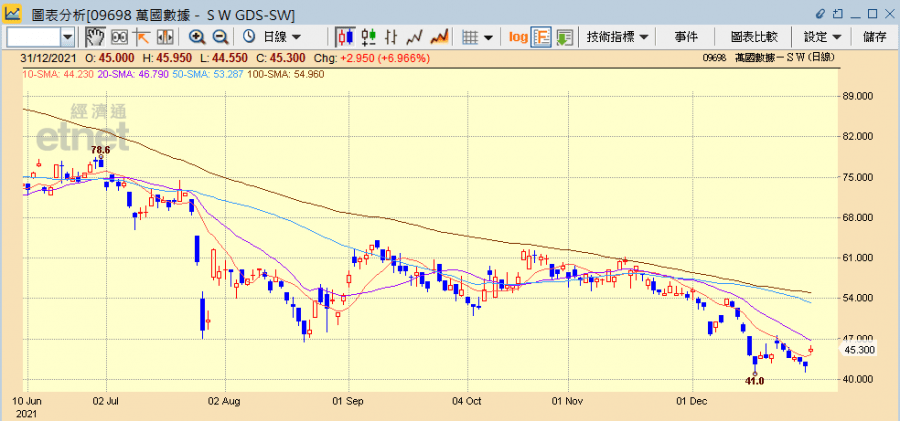

公司股價年初高見118.7元歷史高位,股價十級下跌,目前在40元左右徘徊,股價可謂跌到相當殘,因此現價吸納仍可,不過建議投資者分注買入,由於股價早前曾破底,而大市目前積弱,不排除有機會跌穿40元甚至更低,因此投資者可分三注買入,包括現價一注、跌穿40元一注,如跌至35元可再買入。

目前萬國MACD熊區有反彈意味,加上14日RSI跌至32水平,股價短時間內有機會反彈,可能下個月就會現升勢,相信內地政府對科技企業的監管已經到了尾聲,因此現時買入等反彈是一個良好時機,第一個目標價先看60元,可先行放一半止賺,留一半繼續看表演。

萬國數據今日(31日)升6.97%收報45.3元。(經濟通HV2系統截圖)

撰文:經濟通通訊社特約分析師李耀祖