【嚟緊炒D乜-5G概念】長飛光纖具龍頭優勢 中通服訂單增長穩

為配合中央要求,中國流動網絡提速降費已成大趨勢,用於5G的投資支出亦持續提高,三大中資電訊商未來業績表現亦自然受壓。另一邊廂,隨著電訊商資本開支持續加大,通訊設備商的訂單自然水漲船高,前景明顯較電訊營運商吸引。

再者,中國網絡升級正進行得如火如荼,光纖產品需求急增,長飛光纖(06869)作為國內相關行業龍頭,加上港股中一向缺乏光纖光纜股,該股估值又較A股同業存在折讓,具中長線投資價值。此外,中通服務(00552)為中電信集團附屬公司,又同時是國內最大的電信訊基建服務提供商,前景亦可看高一線。

隨著5G建設持續推進,加上於「兩會」期間,工信部更提到正研究6G技術,市場預料三大電訊商資本開支會顯著增加 (iStock圖片)

長飛光纖三年盈利複合增長近四成

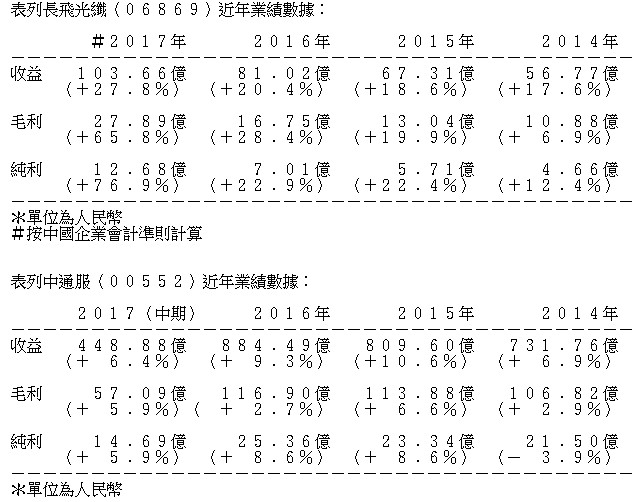

長飛光纖主要從事光纖預製棒、光纖、光纜和其他相關產品的生產及銷售和服務,為全球第一大光纖預製棒及光纖供應商和全球第二大光纜供應商。長飛周一晚(12日)公布去年度業績,錄得純利12.68億元(人民幣.下同),增長77%;收入103.66億元,增長27.8%。

事實上,受惠中央持續在網絡覆蓋方面加大力度,帶動光纖產品需求躍升,長飛近年業績增幅相當明顯。長飛以2014年總收入及純利分別為56.77億元及4.66億元為基數,由2015年至2017年之三年總收入複合增長率達22.2%,純利年複合增長率更高達39.6%。另外,需求急增亦令光纖及光纜的平均售價不斷上升,長飛的毛利率亦由2014年的19.2%,增至去年的26.9%。

國內今年最少五城市展開5G建設

國務院早於2013年時提出「寬帶中國」及「光纖到戶」等政策,並要求要加快高速寬頻網絡的建設。據工信部上月發布的最新數據指出,去年中電信、中聯通(00762)及中移動(00941)三大中資電訊商固定互聯網寬頻接入用戶數達3.49億戶,全年淨增加5133萬戶,其中,固定互聯網光纖寬帶接入用戶為2.94億戶,增加6627萬戶。

事實上,隨著「寬帶中國」持續推進,貧困村寬頻的覆蓋率已經達到了86%,國家行政村通寬頻的比例已經超過了96%。中央除了繼續加大農村網絡覆蓋外,網絡速度升級亦是未來發展重點,意味國內市場對光纖光纜的需求將持續旺盛。發改委早前公布,今年至少在5個城市開展5G網絡建設,每個城市的5G基站數量不少50個,形成密集城區連續覆蓋。

光纖需求大 未來三年6億芯公里

隨著三大電訊商積極布局5G網絡,預計明年可進行預商用,料最快2020年可正式商用。富瑞於去年年中盃研究報告指出,中國三大電訊商在7年內將投資1800億美元,建設全球最大的5G移動網絡,遠高於2013至2020年的4G投資支出。亦有分析指出,於未來三年的5G建設對光纖光纜的需求至少達到6億芯公里。此外,據招商證券研究報告指,全球銅纜接入佔比超過68%,而光纖網絡覆蓋率僅約三成,光纖需求空間龐大。

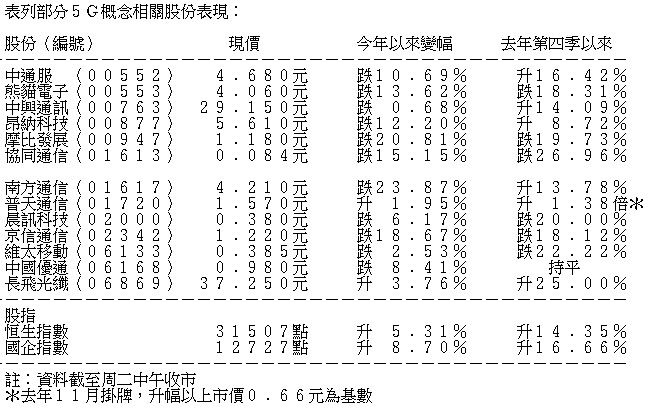

去年中移動的光纖光纜集採量1.29億芯公里,佔三大運營商集採量的62.1%。有分析預計,中移動今年對光纖光纜的需求達到2.2億芯公里。中移動於去年底進行2018年普通光纜產品集中採購項目(第一批次)招標,採購規模約1.1億芯公里,並於早前公布中標名單,共有17間公司成功入標,長飛中標份額為17.31%,為所有中標公司中最高,其主要競爭對杭州富通及亨通光電(滬:600487)則分別佔15.9%及12.57%。

長飛優勢明顯 中標份額屢冠同業

事實上,長飛的行業優勢明顯,根據中移動去年8月公布的2016年度普通光纜(第二批次)中標名單,長飛亦同樣以17.75%的中標份額佔據榜首,富通及亨通則分別佔14.65%及12.43%。此外,長飛管理層於去年第三季曾指出,已完成新一輪的擴產,光纖預制棒、光纖產能分別增加5成及4成,第二輪及第三輪亦分別於去年及今年展開,預期可於今年及明年完成,市場憧憬其市佔率可進一步提高。

行業政策方面,中國商務部自2011年起,對從歐美及日本進口的光纖預製棒實施反傾銷措施,並於去年8月19日起進行期終複審調查,今年8月18日前結束,亦即今年上半年長飛仍能受惠國家的行業保護政策,加上光纖產能普遍供不應求,光纖價格仍有龐大的上升空間。再者,該反傾銷措施或會進一步延長。

回歸A股因素可成股價向上催化劑

長飛於去年中公布,已獲中證監獲准其A股發行申請,目前A股同業亨通及烽火通信(滬:600498)2017年預測市盈率分別為24.65倍及34.72倍,而長飛僅17.2倍,估值明顯較A股同業出現折讓。基於行業及回歸A股因素,以A股目前行業平均預測市盈率30.9倍計,長飛目標可上望53港元。

走勢上,長飛於去年11月高見42.2港元兼破頂後進入橫行調整格局,其後於今年2月初受小股災拖累下,一度跌穿該橫行區間,並於27.05港元附近觸底反彈,以周一收市價37.8港元計,已反彈近四成,在公布業績前兩日更偷步炒高12.5%,股價或已大致反映業績因素,加上長飛宣布不派末期息,周二(13日)一度急挫超過8%,惟於低位有不俗承接,股價跌幅大幅收窄,反映投資者對該股後市表現樂觀,應可繼續守穩50天線(34.828港元)。

股東背景強勁 中通服業業優勢大

5G概念股中,除長飛值得留意外,中通服亦可看高一線。中通服主要提供電訊基建服務,亦中國最大的相關服務提供商。去年上半年,營業額上升6.4%至448.88億元,盈利增加5.9%至14.69億元。中電信集團為中通服控股股東,持股約51.39%,而中移動集團及中聯通集團則分別佔8.78%及3.41%。

隨著5G建設持續推進,加上於「兩會」期間,工信部更提到正研究6G技術,市場預料三大電訊商資本開支會顯著增加,《彭博》預測中移動今年資本開支會收縮4.66%,但明後年則分別預測增長7.1%及10.13%;聯通2018至2020年的預期資本支出按年升幅8.48%至32.47%;中電信今年預測資本開支下降7.87%,明後年則預期上升6.55%及9.81%。中通服有濃厚的國企背景,相信在爭取訂單方面會有相當優勢。

估值派息穩定 可以現價水平收集

事實上,2016年三大電訊商資本開支為3582億元,收縮近19%,但中通服該年電信基建服務收入仍錄得17%增幅,主要受惠於來自鐵塔公司的貢獻持續上升。若三大電訊商資本開支增加,再加上鐵塔公司的收入,中通服來自電信基建服務的收入勢必會進一步增加。

不過,中通服獲利能力不高,去年上半年純利率及股本回報率僅分別3.27%及9.99%,盈利增長不算吸引,但背靠三大電信商下,業務勝在夠穩定,加上其股息率大部分時間處於3%以上,估值亦相當便宜,2017預測市盈率只有9.4倍,有一定的投資價值。

美銀美林研究報告顯示,中通服作為國內最重要的電訊基建服務商,隨著中國多個城市正大力推動「智慧城市」,有利中通服爭取更多訂單,該行亦預計「智慧城市」項目可成為中通服未來的其中一個重要收入來源。該行又指,中通服過往毛利率表現及派息記錄穩定,若集團在勞動成本及外判成本方面進行緊縮,其毛利率提升約1個百分點,並帶動每股盈利上升25%。

該行予中通服買入評級,目標價5.6元,對應今年預測市盈率約11倍。

走勢上,以周一收市價(4.72元)計,該股今年以來累跌一成,但於上周已完成築雙底並持續反彈,更一併收復10天線(4.604元)及20天線(4.629元),考慮到其估值吸引,投資者可考慮現價水平收集,初步上望去年12月創下的約九個月高位5.4元。

撰文:謝紹銘