【細談年金】政府推即享年金活化市場 王玉麟:倡加大發行總額

面對人口老化的問題,港府近年已推出針對退休保障的產品,如「銀髮債券」和「逆按揭」等,更進一步計劃於今年內推出終身年金計劃。這個由按揭證券公司負責的計劃與市場上一般的年金計劃不同,投保人於65歲退休後可一筆過支付100萬元上限,便可即時獲得終身的年金保障。而市面上的年金計劃大多是於退休前以月供形式供款,於指定的退休年齡期間可收取年金。

究竟我們應該如何去對政府的終身年金和市場上的年金產品如何作出選擇呢?現在就同大家分析一下。

面對人口老化的問題,港府近年已陸續推出「銀債」和逆按揭等針對退休保障的產品 (iStock圖片)

年金分終身和定期供款兩種

現在,就先談談年金這個產品是甚麼。年金這個產品早年於日本已很盛行,但在本港並不流行,不過,隨著港府計劃推終身年金,開始喚醒了本地的年金市場,近年不少保險商或銀行都開始推年金產品,相信這個市場將會被活化起來。

年金是一種退休保障產品,不能視作為投資工具。美世健康福利及強積金業務部總續王玉麟對《環富通基金頻道》表示,年金大概可分為兩大類,一是終身年金,如政府將推的終身即享年金,繳款後可於有生之年都可享受到年金的保障。另一種是定期供款年金,定期供款一段時間後,於指定年期內可享年金的保障。

美世王玉麟:有如自制長俸 期望政府加大發行總額

在本港,年金業務佔整體私人保險公司的長期保險業務份不足2%。不過,受到港府帶頭推出終身年金影響,過去一年,不少保險商都推出終身年金產品。他說,由此可見,政府計劃推終身年金後,可活化這個市場,並增加了市場的競爭力,這對用家而言當然是件好事。

他個人認為,政府的終身年金計劃比市面上的為優惠,不過,政府計劃首次推出的發行總額上限只有100億元,若每名投保人的投保額達100萬元上限,即只有1萬人可參與終身年金,為數太少。因此,他期望日後政府會加推或加大總額,好讓更多市民受惠。

王玉麟續說,年金是一種保本產品,不能視作為投資產品。終身年金有如自制長俸,正如舊制下的政府公務員制度下的長俸計劃。在歐美市場,政府會提供長俸或終身年金計劃。現在,香港是追上海外市場的時候。

據政府的終身年金計劃,若於65歲一次性投保100萬元,便可即時每月收取年金(男性:5800元,女性:5300元)至身故為止,可讓投保者晚年享有穩定的收入。

市面上年金產品較具彈性

市面上的年金產品,多數是以分期供款方式進行,因此,用家須留意不可斷供,否則便會損失了供款額的一大部分。不過,部分產品可給予斷供寬限期,如匯豐保險提供失業延繳保費保險,若連續失業30日或以上,可以延繳付到期保費長達365日,而期間仍獲享保障。

市面上的年金產品的彈性較高,除上述的失業延嬓保費保障外,亦附加人壽保障、末期疾病保障和意外保障等。部分年金亦可收取現金紅利,和每月退休獎賞,都算吸引。而收取年金的方式亦較具彈性,可選擇定期每月收取年金,如分十年收取等,或一次過收取整額。

哪些人參與終身年金最著數?

究竟有甚麼動機要參加政府的終身年金呢?首先,政府的終身年金的最吸引地方是終身受保,換言之,投保者愈是長壽就愈加受惠。若投保者認為自已身體比較健康,就很適合選擇這個產品。不過,由於投保額上限只有100萬元,即每月只可收取5000多元年金,在本港物價昂貴和生活水準高的地方,每月收取的年金是不足以應付生活所需的。因此,投保人要考慮本身的財政情況才決定是否適合參與終身年金。

政府的終身年金和市面上的年金相同的地方是,於投保期內,若投保人身故,投保者的合法承繼人可收取年金的本金額的餘額(政府的可收取105%)。

當然,長者亦可將100萬元用作投資回報較高或接近的產品,如股票、定期存款或債券基金等,但這些投資是存在風險的(即使定期存款,未來的利率現在亦未能確定)。而年金屬於相對保守產品,回報早已確定,換言之,參與年金計劃,在高物價的環境下實在無大著數,還可能會蝕了通脹。

政府終身年金的年內部回報率大約4%-5%,相對很多投資並不太高。若未來通脹率升越此水平,投保年金便無著數。

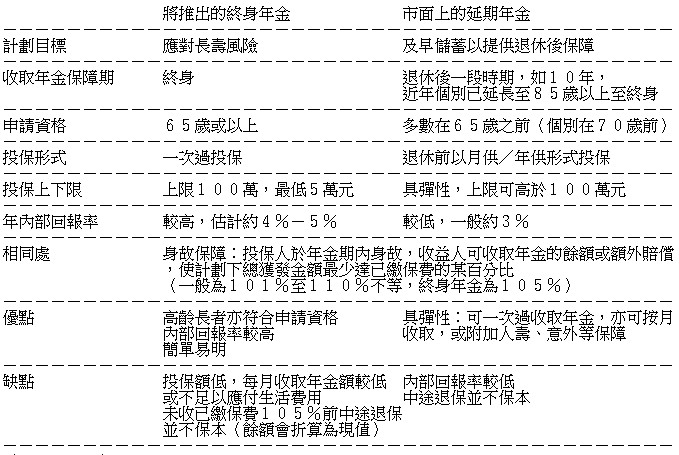

表列終身年金和現時市面延期年金產品的異同

撰文:伍賜好