【嚟緊炒D乜】新創建業務發展轉趨積極 攻守兼備之選

2018年股價表現最佳的藍籌股中,綜合企業太古A(00019)上升18%,升幅位居第四,壓倒中電(00002)和領展(00823)兩隻以高息見稱的防守股。市況欠佳時,綜合企業的投資價值不容忽視。綜合企業新創建(00659)去年的股價更升約20%,近期業務發展取態轉趨積極,可謂攻守兼備之選。

新創建(00659)除了最為人熟悉的交通及建築業務外,近期業務發展取態亦轉趨積極,包括收購富通保險、組合營建造啟德體育園等 (新創建官網截圖)

斥鉅資收購富通保險 參建啟德體育園

於2018年底前,新創建業務發展轉趨積極。新創建首先計劃以215億元收購富通保險全部權益,按富通保險2017年除稅後純利9.96億元計算,相當於以21.6倍的往績市盈率進行收購。目前友邦保險(01299)和宏利金融(00945)的往績市盈率都低於20倍,新創建的收購作價似乎偏高,但由於富通保險2018年第一季及上半年的除稅後溢利分別增長132%及47%,按2018年的未公布盈利計算的收購作價市盈率可能會降低。按年化保費計算,富通保險為香港第11大人壽保險公司。新創建一旦成功收購富通保險,保險業務將會成為該公司第三大盈利來源,並帶來穩健的經常收入。

此外,新創建與大股東新世界發展(00017)組成的合營公司(佔25%權益)獲得啟德體育園的設計、建造及營運合約。啟德體育園的設計及建造合約金額高達299.93億元,新創建旗下的協興工程將會負責履行建造管理服務,從而獲得固定金額14億元的報酬。新創建透過合營公司參與啟德體育園項目所獲得的盈利貢獻未必明顯,最大得益是協興工程獲得工程並從中獲得現金流。

業務分四大類 建築及交通佔比76%

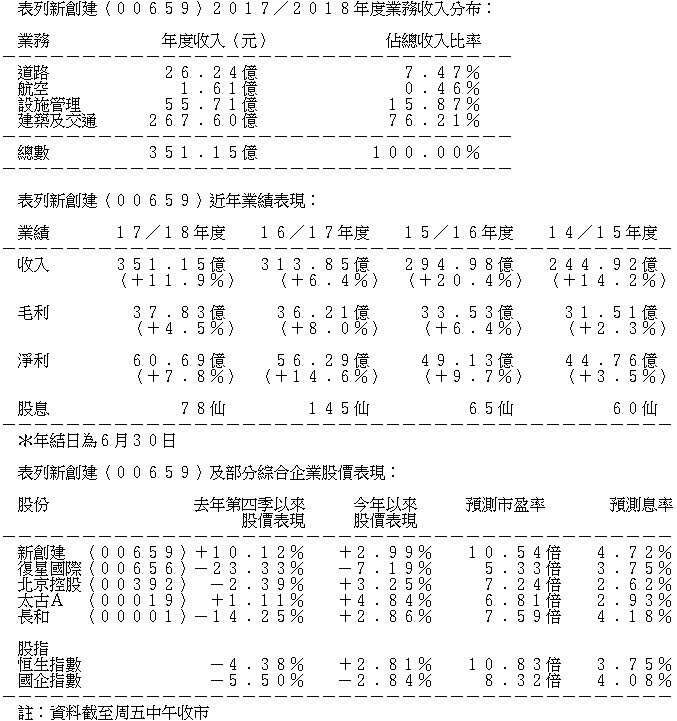

新創建為綜合企業,2017至2018年度收入增長約12%至351億元,主要業務分為四大類,建築及交通佔收入76%,其次為設施管理佔收入16%,其餘業務為道路和航空,兩項業務合計只佔收入8%。該公司接近90%的收入來自香港。2017至2018年度各項業務的應佔經營溢利(未計總辦事處及非經營項目前可供分配的溢)增長8%至約52億元,最主要來源為道路,佔37%,其次為建築及交通佔23%,航空和物流(透過合營企業經營)並列為第三大溢利來源,同時佔13%。各類業務最近兩年表現穩定。香港業務和中國內地業務分別佔39%和50%的應佔經營溢利。股東應佔溢利達到約61億元,較應佔經營溢利多出約9億元,主要是出售首都機場(00694)的部分權益錄得部分出售及重新計量收益約19億元所致。

「綜合企業折讓」大和估值18.4元

綜合企業的估值通常有「綜合企業折讓」,即估值較各分類業務估值加起來的總和為低。以新創建為例,大和資本市場在今年1月發出研究報告,就使用了20%的綜合企業折讓來估計新創建的價值,得出新創建的每股企業價值為18.4元,作為新創建未來12個月的目標價。如果投資者看好香港建築業務或中國道路業務,投資純粹經營相關業務的公司會較投資新創建為佳,因為建築股或公路股的股價能夠直接反映前景向好。由於新創建持有的業務並無獨立上市,投資者要是看好整體表現而非個別行業的前景,則可投資新創建。

事實上,綜合企業業務多元化,在經濟不景時反而可互相補足,而且綜合企業通常財力較佳,能夠安然渡過逆境。新創建2018年股價逆市上升,一是年初減持首都機場獲利,有增加派息憧憬;其次是財政穩健,淨負債比率介乎7%至13%之間,並且擁有可觀的經常現金流,業務不會直接受到中美貿易戰影響。

建議16元水平中線吸納 目標18元

展望未來,新創建收購富通保險和參與啟德體育園項目,對業務發展有利。即使新創建的淨負債比率因此提高至大和資本所指的30%至35%,其實仍然屬於健康水平,何況該公司可望獲得更高現金流量。前高官馬紹祥調任新創建行政總裁,可能有利該公司承接更多政府建築項目。新世界發展的鄭氏家族第三代開始陸續接手集團業務,於新創建擔任執行董事的鄭志明曾經在里昂證券擔任分析員,可能會在資本市場大展拳腳,透過收購及分拆業務上市提高新創建的盈利,新收購的富通保險就具有獨立上市潛力。

投資者現在似乎擔心新創建收購作價偏高,日後淨負債比率上升。新創建股價現在較去年12月中的高位17.4元下跌了超過5%。目前新創建股息率約為4.8%,實屬攻守兼備之選,建議在16元附近的水平中線吸納,目標價為18元。

撰文:韋健士