【嚟緊炒D乜】光大國際分拆水務好事近 現價吸納上望250天線

中資股的業績往往受到國策收緊或放鬆所影響。在芸芸國策中,中央政府鼓勵環保這個大方向變化較少,從事環保業務的公司因此業務前景較穩定。中國光大國際(00257)經營環保業務多年,於2017年分析附屬公司中國光大綠色環保(01257)獨立上市。目前光大國際另一間附屬公司光大水務(新交所上市編號:U9E)亦計劃在香港上市集資,光大國際股價或會受惠。

中國光大國際(00257)擬分拆光大水務來港上市 (CNS資料圖片)

光大水務港上市 料刺激光大國際股價

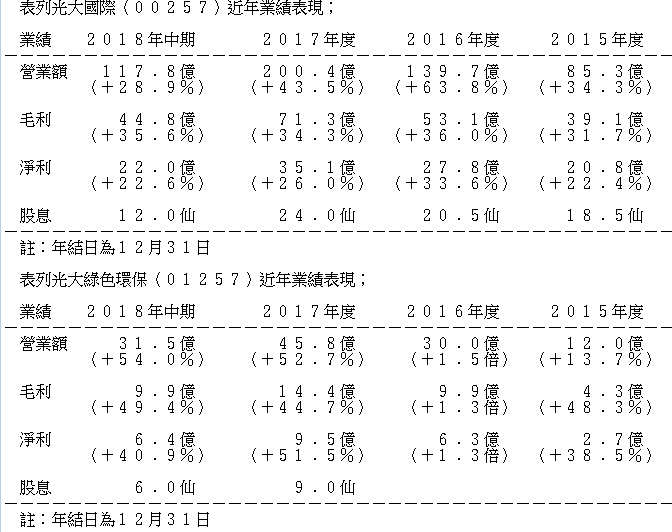

光大國際經營多種與環保有關的業務,垃圾發電業務為直接經營業務,污水處理、水務環境治理、生物質發電、環境修復等業務則通過光大水務和光大綠色環保經營。光大國際2018年上半年業績不俗,收入約118億元增長29%,除利息、稅項、折舊及攤銷前盈利(EBITDA)及股東應佔溢利分別為約44億元及約22億元,分別增長35%及23%。集團約52%的收入及約59%EBITDA來自垃圾發電業務,綠色環保業務及環保水務業務分別佔收入的28%及20%。及分別EBITDA的23%及18%。截玨2018年6月底綜合負債總額為503億元,而資產負債比率為61%,與2017年年底一致。中期股息每股0.12元。截至2018年6月底,該公司有環保項目299個,總投資約人民幣826.49億元。於2018年下半年至今,該公司再從內地政府取得多個項目,業務繼續積極發展。光大水務最近公布2018年首9個月的業績,股東應佔溢利也增長36%。

光大綠色環業績財務狀況略勝光大國際

光大綠色環保2018年上半年業績及財務狀況較母公司光大國際略勝一籌。光大綠色環保經營生物質綜合利用、危廢處置、環境修復、光伏發電及風電建造及營運等業務,2018年上半年收入約32億元,增長54%,EBITDA及股東應佔溢利分別為約10億元及約6億元,分別增長44%及41%。集團約83%收入及約68%純利來自生物質綜合利用項目。所謂生物質綜合處理,主要是利用生物質原材料發電及供熱,生物質原材料分為黃稈和灰稈,黃稈主要為農業廢棄物,灰稈主要為林業廢棄物。2018年6月底資產負債比率為43%,較2017年年底上升4個百分點。於2018年6月底,該公司環保項目93個,總投資額約人民幣231億元(其中包括佔49%權益的固體廢物綜合處置項目,該項目的投資額約人民幣6億元)。於2018年下半年至今,該公司也從政府取得多個項目,並且收購電路板工業危險廢物處置和利用業務。

光大國際供股影響消化 股價走勢向上

光大國際和光大綠色環保都受惠於中國鼓勵環保的政府,業務規模不斷擴大,但光大國際去年突然供股卻引致股價大跌。光大國際參與的項目多數以BOT(建設-運營-移交)模式進行,資本開支較大,集資無可厚非,但該公司去年8月份按27股供10股的比例供股,卻惹人疑慮。光大國際的供股價為每股6元,較當時市價折讓約29%,集資淨額約99億元。供股集資用途交代得不詳盡,令人擔心該公司可能實際財務狀況欠佳。

然而,以業務前景看,光大國際和光大綠色環保都受惠於中國政府鼓勵環保政策,實在值得看好。中國政府為鼓勵垃圾發電及生物質發電等環保項目,該等項目的上網價格受壓的風險較低,政府也向參與該等項目的公司提供財務補貼。不過,政府有些會減少財務補貼,地方政府擱置或押後進行項目的情況也不時發生,這些都構成光大國際和光大綠色環保的業務風險。

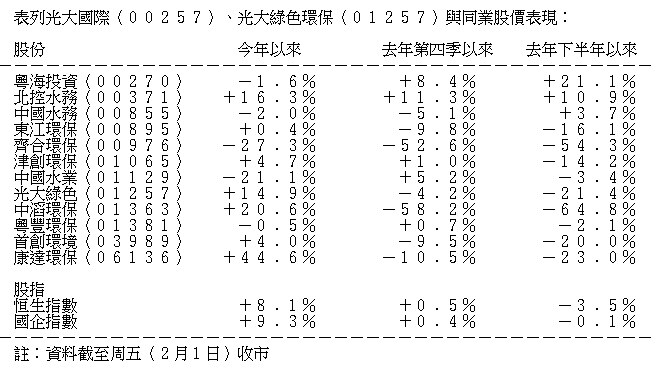

自光大國際去年供股以來,供股所致的不良印象現已漸漸淡化,今年股價逐漸回升,已升破供股價。雖然光大綠色環保的業績表現較光大國際略勝一籌,但光大水務同時在香港和新加坡上市如箭在弦,對光大國際的股價較有利。光大水務現已在新加坡上市,再在香港上市的困難應該不大,現在只是等待合適的時機。光大水務一旦在香港上市同時集資,有助改善光大國際的負債比率,光大國際的股價表現可看高一線。目前光大國際及光大綠色環保股價走勢均向上,建議在現水平吸納,前者短期目標價為250天線的8.7元,後者短期目標價亦看250天線約7元水平。

撰文:韋健士