【嚟緊炒D乜】深高速待低吸納 食正粵港澳大灣區機遇

據稱中央政府將於下周公布粵港澳大灣區發展規劃綱要,並且在下周四(21日)在香港舉行宣講會。大灣區概念股再次成為市場追捧對象,深高速(00548)(滬:600548)的主要業務為在廣東省從事收費公路的投資、建設及經營管理,本業肯定可從大灣區的發展中受惠。該公司正開始多元化發展業務,例如水環境治理及固體廢物處理等環保業務,並且涉足土地項目開發與管理、廣告、工程諮詢、聯網收費和金融等業務,預料業務規模可配合大灣區同時發展。

受惠於該公司的大灣區概念,深高速(00548)(滬:600548)最近股價已迭創新高(資料圖片)

盈喜預期年度多賺一倍半

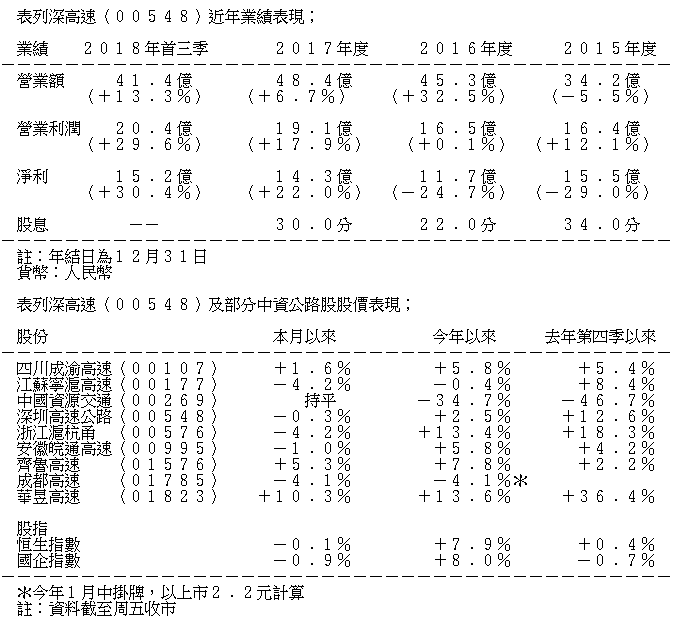

最近深高速的股價已迭創新高,一方面是受惠於該公司的大灣區概念,另一方面是因為該公司已於1月底發出盈喜,預期2018年底止全年度的股東應佔純利增長約20.3億元人民幣或約147%。純利大增與該公司年度完成收購廣深沿江高速公路(廣州至深圳)深圳市路段,並且獲深圳市交通運輸委員會給予現金補償有關。深圳市交通運輸委員會於2018年底提前收回南光高速、鹽排高速和鹽壩高速等路段的剩餘收費公路權益而給予深高速現金補償,深高速因此於2018年度確認資產處置稅後淨收益約15.2億元人民幣。如果撇除非經常損益,深高速的預期2018年度股東應佔純利增長約7000萬元人民幣或約5%。

政府收回公路予現金補貼

深高速2018年首九個月的業績不俗,營業收入為41億元人民幣,較上年同期增長13.3%,股東應佔純利約15億元人民幣增長30.4%,而扣除非經常性損益後的股東應佔純利約12億元人民幣下跌2.66%。深高速公布2018年首九個月的業績時,深圳市交通運輸委員會給予現金補償的消息尚未公布,所以首三季的業績並未反映上述非經常損益。

深高速目前持有15個營運中的公路項目的權益,從中收取路費收入,項目主要位於廣東省,並且以位於深圳為主。根據2018年首九個月及2018年12月的未經審計營運數據,深圳地區內的公路項目對該公司提供的貢獻最大。在15個營運中公路項目中,深圳市機場至荷坳高速公路(機荷高速)東段的流量及日均路費收入均為最高,而機荷高速西段和深圳市水徑村至官井頭高速公路也是該公司的主要路費收入來源。深高速持有的清連高速公路(佔76.37%的權益)和陽茂高速公路(佔25%權益),屬於日均路費收入較高的項目。清連高速公路連接清遠及連州,清遠毗鄰廣州、肇慶和佛山等大灣區城市,而陽茂高速公路連接陽江至茂名,陽江毗鄰大灣區城市江門。隨著粵港澳大灣區發展,該兩條公路的流量有望上升,對該公司的貢獻可能會顯著上升。

多元發展涉污水處理業務

深高速正多元化發展業務。粵港澳大灣區加快發展,深高速正好把握新投資機會。深高速目前透過持有深圳市水務規劃設計院有限公司及重慶德潤環境有限公司的少數權益而涉足水利勘測設計和供水及污水處理、垃圾焚燒發電、環境修復等業務。深高速尚有其他河道綜合治理項目及垃圾焚燒發電項目正在籌備中。深高速正在貴州參與土地項目開發與管理,又與深圳國際(00152)合作參與深圳梅林關城市更新項目。

深高速本業受惠於粵港澳大灣區發展。深高速持有的廣深沿江高速公路(廣州至深圳)深圳市路段的沿江二期項目計劃於2019年底通車。連接深圳和中山的深中通道亦計劃於2024年建成通車。這些公路將會促進大灣區路網的發展,與機荷高速相連,有望提高機荷高速的流量。政府公路政策對深高速似乎利多於弊。政府收回收費公路權益也會向深高速發放合理補償。

慎防趁股價走高公布集資

深高速的股價近日已創出上市以來的新高9.26元,近期股價略為回軟,但再向上突破並無明顯阻力。粵港澳大灣區的消息或會刺激股價回氣後再上,但令人略為擔心的是,該公司會否趁股價向好而趁機在市場集資。深高速於2018年6月底的資產負債比率為63.6%,該公司正申請延長在中國發行總額不超過22億元人民幣的可轉換為A股的債券的一般授權,該公司亦有增發20%A股或H股的授權可使用。故些,深高速有可能在股價再創出高位時宣布集資。建議投資者在股價回落至8.5元吸納,目標價為9.3元。

撰文:韋健士