【嚟緊炒D乜】中信國際電訊估值吸引 業績公布在即可炒返轉!

將於下周三(14日)公布中期業績的中信國際電訊(01883),業務不受中美貿易戰及香港零售業前景不明所影響,5G概念及大灣區概念足,具有防守性投資價值。

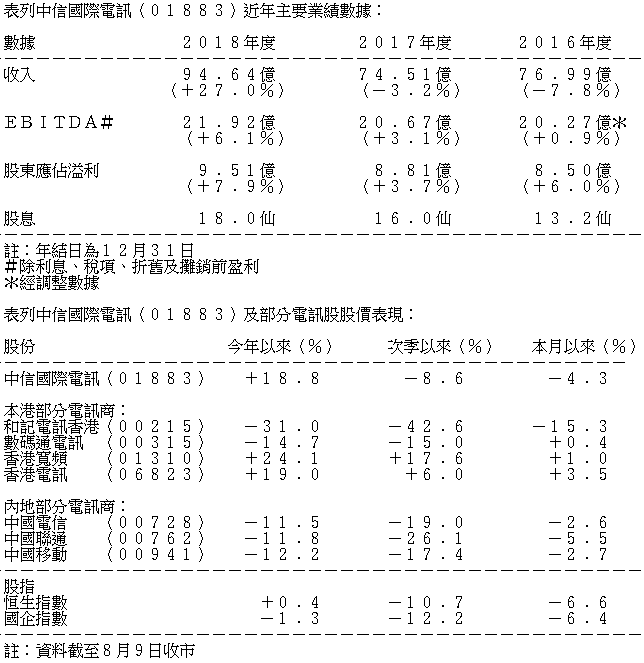

按地區劃分,中信國際電訊(01883)的收入主要來自澳門,佔總收入49%,香港收入則佔總收入的34%(中信國際電訊官網截圖)

中信國際電訊的服務涵蓋國際電訊業務(包括移動、互聯網、話音及信息服務)及澳門綜合電訊服務,同時透過全資附屬公司中信國際電訊(信息技術)在全球多個服務據點為跨國企業客戶提供信息及通訊服務(包括虛擬專用網絡、雲端計算、網絡安全、機櫃託管、互聯網接入等)等企業服務。該公司持有澳門電訊99%權益。澳門電訊是澳門主要的綜合電訊服務供應商之一,亦是澳門唯一提供全面電訊服務的供應商。

中信國際電訊2018年收入增長27%至94.64億元,主要由於設備及移動電話手機銷售大幅增加。撇除設備及移動電話手機銷售,電訊服務為該公司的主要收入來源,達71.39億元按年增長12.6%,絕大部分主要業務收入均有增長,只有固網話音業務倒退,不過固網話音業務只佔電訊服務總收入約3%。

去年度短訊服務收入增長近四成

年度企業業務增長10.1%,佔電訊服務總收入的41%,為最主要的收入。企業業務在東南亞企業服務市場取得多項突破,中標新加坡多個「智慧城市」大型項目。管理服務、災備服務、專業服務都提升每月持續收入(MRR),但增長因澳門賭場、度假村及政府項目分階段發展而速度減慢。全球網絡服務據點於2018年底已增至140個以上,而雲計算平台則達到18座。

國際電訊業務、移動通訊服務、互聯網業務分別佔電訊服務總收入的23%、18%及14%。國際電訊業務增長35.6%,與服務費相對較高的地區的話務量罕有地增加有關;而且短訊業務互聯網化轉型奏效,受惠於金融業等企業客戶對短訊服務需求上升(例如驗證服務、交易確定及客戶關係管理工具等),A2P短信業務持續大幅增長,整體短訊收入增長37.9%。

期內移動通訊服務增長4.5%,因為國際漫遊及預付費收入增加。於2018年底,該公司通過澳門電訊在澳門移動市場的佔有率約43.7%,與2017年底的數字相若。

互聯網業務收入包括數據中心收入及在澳門提供互聯網及寬頻服務的收入,增長8.1%,因為該公司持續擴充數據中心營運及寬頻用戶數目增加。該公司通過澳門電訊在澳門互聯網市場份額及寬頻市場滲透率分別約為97.0%及89.0%,與2017年度的數字變動不大。

按地區劃分,中信國際電訊的收入主要來自澳門,佔總收入49%,香港收入則佔總收入的34%。來自中國的收入雖然只佔總收入的7%,但增長強勁,達32%。

壟斷澳門電訊服務測試5G網絡

由於中國國際電訊的員工及銷售成本同時增加,股東應佔溢利只增長7.91%至9.51億元。2018年底的淨資本負債比率為40%,下降了兩個百分點。全年每股股息為18仙,增長12.5%,反映管理層對未來增長充滿信心。

中信國際電訊可望受惠於大灣區的發展。該公司早於2017年已推出「粵港澳大灣區流動電話服務」。該公司的網絡已覆蓋大灣區內9個城市。該公司在香港設立的數據中心,為澳門政府和企業提供等同於澳門數據中心的服務,為大灣區內首家獲政府認可的跨境數據中心。

集團旗下的澳門電訊在澳門佔有壟斷地位。澳門電訊為首個在澳門進行5G網絡測試的運營商,預料該公司將會順利取得澳門5G網絡牌照,繼續在澳門移動通訊、互聯網和寬頻市場佔據領先地位。

市盈率及股息率較香港電訊吸引

中信國際電訊股價在7月中升至3.5元的高位後回落,目前在3元的水平喘定。預料該公司的業績與香港電訊(06823)一樣,不會再受惠於設備及移動電話手機銷售大幅,但仍然會錄得增長。中信國際電訊現價市盈率及息率分別為約11倍及6%,較已公布中期業績的香港電訊更吸引,股價在公布業績前後應該可以再次挑戰高位。

撰文:韋健士