全球技術要求提高 生益科技受惠PCB市場變化

美國年底再次加息,反映其對環球經濟有信心。若全球經濟回暖,加上中國電子產業持續發展,覆銅板相信仍是重要需求,生益科技(滬︰600183)作為內地龍頭之一,自然有望受惠。

全球發展:覆銅板應用層面廣闊

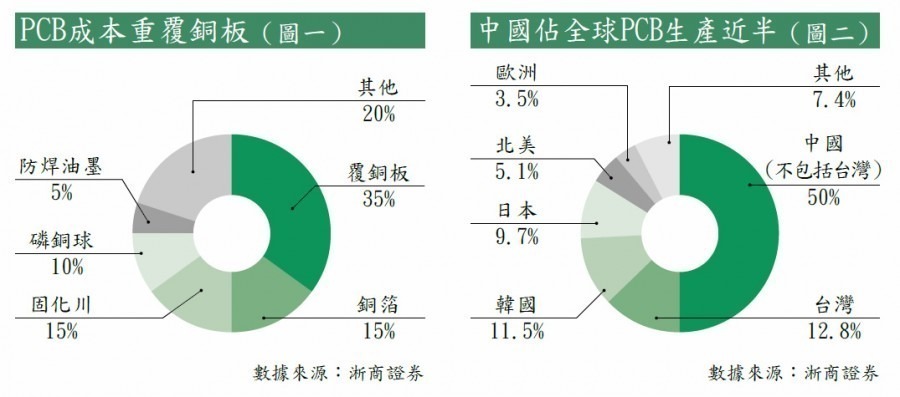

覆銅板由木漿紙或玻纖布浸樹脂後,在表面用銅箔覆蓋,該產品為電子工業的基本材料,主要用於印製電路板(Printed Circuit Board,PCB),不論電視、電腦、手機、移動通訊設備等,低端或高端的電子產品都需要用到,覆銅板佔PCB的製作成本亦達到近三分之一(見圖一)。

(iStock圖片)

中國市場舉足輕重

去年全球覆銅板產能規模近101.2億美元,較前年增長8%,各種類的覆銅板均錄正增長,其中以複合基板的增速最快,達到15.7%。不過,歐美及日本地區去年產量延續跌勢,中國及亞洲其他地區產量仍然保持增長,亞洲已佔全球產值逾九成,其中中國佔近65%,位列世界第一。

實際上,連覆銅板的下游PCB也向內地轉移,去年PCB產能約542億美元,中國佔其中的一半(見圖二),且去年全球主要PCB生產地區,產能按年錄增長的僅有內地,其餘皆出現負增長,可以說全球覆銅板供求基本上就是看中國。值得留意的是,整個產業鏈中,上游的覆銅板市場集中度較高,反而下游的PCB則相對分散,即使覆銅板的原材料價格上升,生產商亦有能力把成本轉嫁予下游的客戶。

全球PCB產能向中國轉移,對覆銅板業意義重大,皆因如果質素相距不遠時,PCB廠商傾向採購國產的覆銅板,從而控制成本。現時生益科技產能排名僅次於建滔化工(00148),自然同樣受惠。

需求改變行業結構

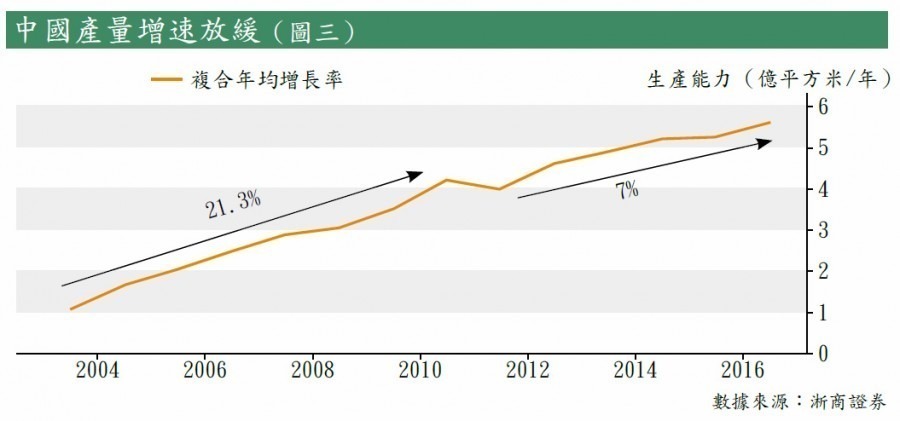

即使2011年到2015年中國覆銅板行業產能持續上升,但較之前增速有所減緩(見圖三),根據浙商證券的數據,一些主要企業的產能利用率達到八成以上,明顯優於行業平均的70%。由於行業排污不少,在環保及去產能等大趨勢下,估計煤炭、鋼鐵板塊「汰弱留強」的情況,同樣會在覆銅板市場出現。

除了強者愈強外,內地覆銅板行業亦出現從低端轉向中高端的情況,低端產品如紙基及CEM-1型覆銅板產能過去5年產能下跌近11%,至於中高端產品如金屬基覆銅板及撓性覆銅板等,則獲得近兩成的增長。之前提及生益科技產能排名僅次於建滔化工,前者側重複銅板中高端業務,後者則以低端為主。在中國轉中高端、淘汰落後產能等大潮流下,集團有望更受惠。

車用市場:電動+智能帶動需求

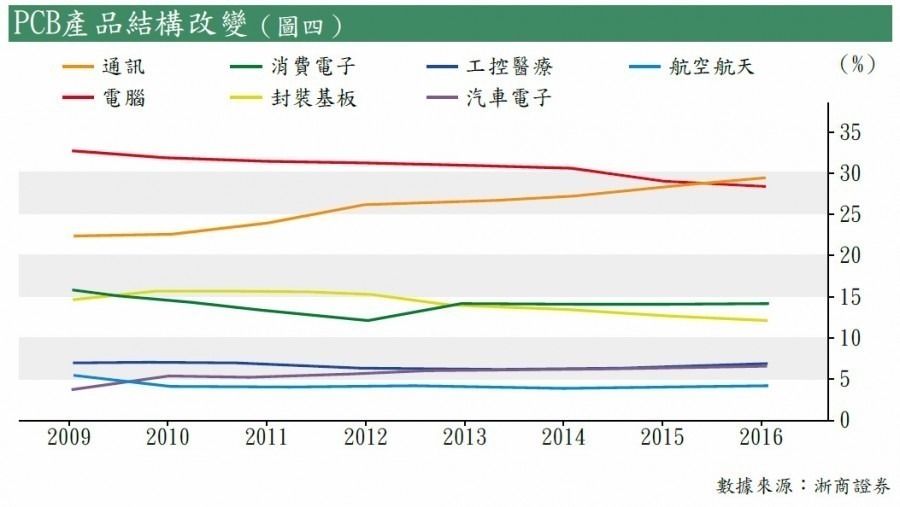

正如上文提及,PCB廣泛應用於各類電子產品,而中國在通信、汽車電子領域的佔比穩步上升(見圖四),由於這些應用的PCB需要高頻、高速、高阻燃等,需要的技術較高,因此可以說,PCB正在帶動覆銅板轉向中高端。

新能源車更加普及

以汽車電子為例,傳統汽車開始轉向先進駕駛輔助系統(Advanced Driver Assistance Systems,ADAS),甚至自動駕駛轉變,中國產業信息網預計ADAS市場規模未來幾年的增速將超過三成。

與此同時,根據中國汽車協會的統計數據,今年首十個月新能源車較去年同期增47%,電動車相比以往傳統燃油車,對電控系統的PCB有更高要求。此外,新能源車核心包括電池、電機及電控,電子應用進一步提高。電動車及智能化的兩大趨勢,不但推動PCB應用增加,更提高中高端PCB及覆銅板需求的比例。

通訊市場:5G發展提高技術需求

通訊市場的下站是5G,不論中國或全球都全力推動5G發展。5G與4G技術相比有超高速率、超低延遲、超大連接等優勢,自然需要更多高頻高速甚至超高頻超高速的材料應用,同樣帶動中高端覆銅板的應用。

覆銅板質素更重要

與此同時,5G與物聯網的應用息息相關,從互聯網到物聯網,網絡傳輸的容量幾乎以每三年升一倍的速度向上,與此同時,為了有效建設5G網絡,需要更多小型基站及其他設備小型化,意味產品設備功能加大的同時設計空間減少,因此需要更多散熱、低損耗的材料,同樣帶動中高端覆銅板的需求。

相對而言,智能手機及電腦的產量增速放緩,例如工信部數據反映智能手機的產量增速已於去年跌至6.1%。然而電子產品的性能有增無減,軟硬件升級需要更多訊息處理的能力,智能手機及電腦等「重質不重量」,同樣對發展中高端市場的生益科技有利。

公司分析:產品定位中高端市場

與建滔相比,生益科技不但產品定位中高端,同時面向的客戶也主要以大型企業為主,包括華為、富士康、西門子、索尼等,研發能力逐步向國外水平看齊,產品除了銷往中國,亦包括美國、歐盟、馬來西亞、新加坡等地。

多個項目陸續投產

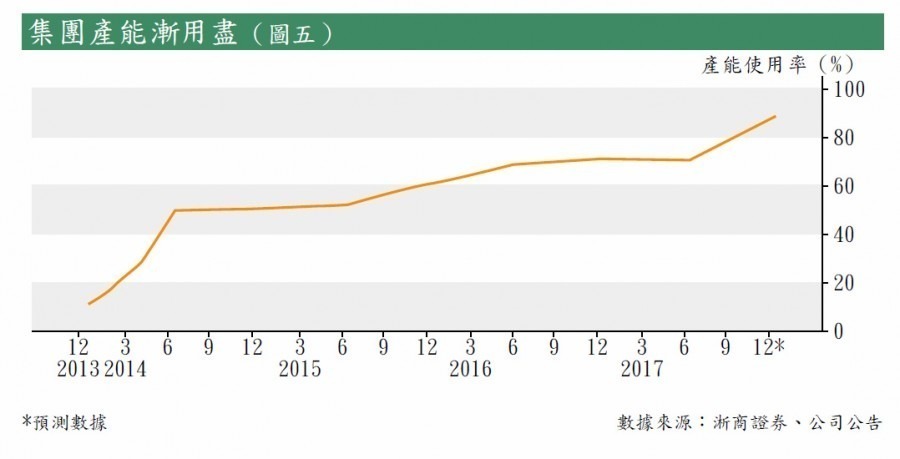

集團首三季收入按年增速逾兩成,而毛利率亦同見改善,今年上半年毛利率為23.3%,較2015年同期的18.1%及2016年的20%明顯增加。除了由於能把成本壓力轉嫁予下游客戶外,集團產能增加達到規模效應,同樣有助改善毛利率。集團年初的產能利用率逼近九成,因此需要積極擴張(見圖五),常熟項目在2016年正式投產後,上月又於九工收購工業用地,準備投資近20億元(人民幣.下同)到中高端覆銅板產能,預計於2019年到2021年分別投產。

集團受惠PCB中高端發展,加上經營能力改善,雖然今年預測市盈率高於建滔,但考慮到集團走中高端市場,值得有較高的估值,於突破15.06元買入,目標看今年高位17.87元,跌穿14元止蝕。

轉載自《iMONEY智富雜誌》