骨科介入潛力大 威高股份值吸

近期內地經濟增速放緩,不過醫療作為民生必需,相信需求持續有增無減,可留意今年試行H股全流通的威高股份(01066)。

威高股份主營醫療器械,從成立到現在,經營範圍一直擴張,在今年初收購美國公司愛琅醫療器械後,現時業務包括骨科、介入產品、醫療器械、藥品包裝、血液管理等。現時集團收入主要來源為內地市場,但正在開拓海外市場。

(iStock圖片)

去年集團收入達到62.9億元(人民幣.下同),按年增12%,較2013年到2018年的複合年均增長率8.1%有所增加。在擴大收入的「多銷」同時,集團並沒有「薄利」,以醫療器材為例,毛利率達到60%的高附加值產品持續上升,整體毛利率升至去年的59.6%。單看今年上半年,收入按年增39.4%至41.5億,若不計算非經常性項目,純利按年升17.2%。

一次性器材料穩定

在今年上半年收入佔比達到逾55%的醫療器械業務,產品以醫用耗材為主,包括一次性醫用包、醫用導管、護創材料等。該市場技術水平要求不高,行業集中度低,集團在2015年在該市場的市佔率為5.88%,但已經是國產廠家的龍頭。

按中國醫學會統計,中國醫院在輸液比例為發達國家的1.3倍至2.2倍,住院輸液比率高達87%,有輸液過度的問題。由於當局大力提倡限制抗生素的應用,而抗生素佔輸液比例較大,因此對相關市場有一定衝擊,但由於國內醫療診療人次數目雖然去年下跌,但今年上半年超去年一半,料今年能返回正增長(見圖一),醫療器械料維持增長的狀態。

如前文所言,集團高毛利產品比例提高,2012年高附加值產品佔比僅為45.8%,去年已達到近六成(見圖二),有助降低輸液市場放緩帶來的影響。與此同時,集團持續經營的通用耗材覆蓋面廣,基本涵蓋主要產品,且集團作為多年的醫療器材龍頭,在全國的覆蓋面廣闊,客戶包括2,446間醫院、414個血站及588間醫療單位。在產品及銷售渠道下,集團的醫療器械業務能持續帶來現金流。光大證券預計,集團該業務在今年到2020年,複合年均增長率有望達到13%。

重點:

‧一次性業務受限用抗生素影響不大,持續提供穩定收入

‧骨科器械內地普及率仍低,發展空間龐大

‧收購愛琅擴大介入產品業務,協同效應獲看好

骨科市場潛力龐大

至於增長點骨科,收入佔比在上半年為12.6%,比例有望持續提高。根據光大證券的資料,骨科在中國醫療器械市場佔近9%,且仍然不停上升。實際上,中國骨科手術量由2012年170萬宗升至2016年的290萬宗,Frost&Sullivan預計到2021年將增至470萬宗。由於骨科手術量提高,骨科相關的耗材需求自然向上。

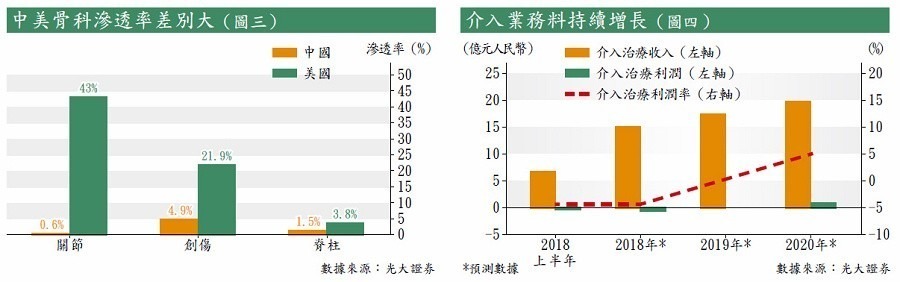

骨科植入物的滲透率在中國仍然偏低,以關節植入物為例,2015年中國的滲透率為0.6%,而美國則為43%(見圖三),主要原因除了醫療開支有限外,內地醫療觀念較落後,不到極度惡化都不置換關節。隨着內地持續提高醫療水平,相信骨科業務未來增長持續。

現時,骨科器械市場龍頭為外資企業,包括強生(Johnson & Johnson)、美敦力(Medtronic)等,不過由於醫保政策傾斜本地企業,加上國產技術有所提高,集團在該市場有望提高市佔率。實際上,集團加大引入高端科研人才,推出新產品,管理層已表明骨水泥產品將是集團未來的焦點之一,適用於關節置換手術及骨質疏鬆的患者,為業務帶來新動力。

愛琅產生協同效應

集團另一焦點是介入器械市場,介入療法來自介入放射學,透過X-光、CT定位、超聲波等設備作導向,將導管等器械抵達人體,取得組織細胞、細菌或其他生物資料,主要用於癌症等疾病。根據中國癌症統計數據公布,中國在2015年新增約429萬癌症患者,若其中的20%作約5次腫瘤介入治療,每次相關通用設備費用約1,000元,若假設新增患者人數不變,則單是新增病人每年介入器械市場規模已達到40億元。

威高股份收購美國愛琅後,介入產品在上半年收入佔比升至16.4%。集團正在建立中國愛琅,管理層透露已經取得20多個產品批文。由於內地市場上,類似愛琅覆蓋的產品較少,今次收購借用愛琅的產品綫及威高股份在內地的銷售渠道,相信能產生更多協同效應,介入業務持續增長(見圖四)。

整體業務風險有限

集團7月成為中國首批H股全流通上市的試點企業之一,原來總股本45.2億股,之前在香港流通的股份僅18.8億股,全流通後上市公司將成為母公司威高集團的重要戰略發展平台,未來或有更多資本運作包括注資等,中金更指出管理層及員工的股權激勵計劃,有望提高威高的績效。

骨科業務主要風險來自海外競爭者,不過由於國家策略扶持本地產業,因此問題應該不大,另外要留意收購的愛琅業務整合仍需時間觀察。不過考慮到內地醫療需求持續上升,即使與愛琅的協同效應有限,但不會明顯影響集團整體的盈利能力。

集團近期股價調整,可於上升裂口底6.5港元開始低吸,目標看9.7港元,對應今年預測市盈率約20倍,低於港股及A股醫療股的平均市盈率26倍及30倍,跌穿6港元止蝕。

轉載自《iMONEY智富雜誌》