「免費+廣告」潛力大 閱文有睇頭

閱文集團(00772)招股引發全城熱潮,但股價上得快亦去得快,即使恒指今年大幅反彈,股價距離去年高位仍然接近腰斬。

回歸基本面,集團的「免費+廣告」新閱讀模式,受到多間大行肯定。

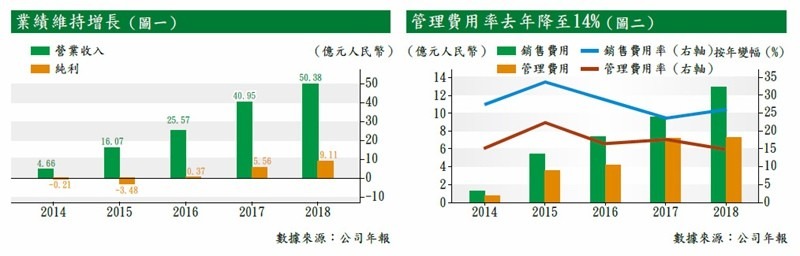

集團剛公布的2018年業績,收入按年增23%至50.4億元人民幣,純利按年增約六成至9.1億元人民幣(見圖一)。大行意見紛紛,其中花旗就指去年下半年用戶付費率較上半年增0.1個百分點,但月活躍用戶及每用戶平均收入(ARPU)均未有增長,因此維持中性評級。

IP收入去年勝預期

至於看得比較牛的光大證券,亦認為公司營運收入低於該行預期,但卻看到IP營運超預期表現。廣發證券同樣指出IP收入增幅不俗,不考慮新收購的新麗數據,IP業務收入按年增近九成。管理層在業績會更透露,IP授權改編收入佔IP業務的44%。

實際上,公司在IP業務上調整策略,在重要IP將偏向與其他公司合作,聯合投資開發。去年集團投資的6個IP項目已開始貢獻收入,今年仍會投資,預期有超過8個項目在未來兩年提供收入,今年聯合投資的項目包括《黃金瞳》、《慶餘年》等預計今年將陸續播出。

第三方平台增長佳

至於傳統的在線閱讀業務未如市場預期,主要原因是騰訊(00700)產品自營渠道收入按年降近12%,原因是騰訊改變產品流量分配策略,導致月付費用戶減少,ARPU則由於騰訊視頻、微信讀書等新渠道剛開始變現,因此拉低整體收費水平。不過,集團在第三方平台收入按年增幅42.6%,其中包括百度、搜狗、小米多看等,未來有望成為新增長動力。

廣發證券預計,今年來自騰訊渠道的收入應該中止跌勢,騰訊視頻及微信閱讀將為集團帶來新用戶。另外,集團積極與OPPO、華為、VIVO等手機製造商合作,推動產品預裝,去年新增的手機預裝用戶之中,部分已逐步轉為付費用戶。

新模式料搶回用戶

與此同時,集團正逐步摸索「免費+廣告」的收費模式,飛讀APP面向免費用戶,去年在QQ瀏覽器測試,今年初在Android平台測試,預計於第二季正式推出,其中廣告聯盟包括騰訊、百度及今日頭條等。

方正證券指出,免費的商業模式,並不會「自己打自己」,QQ閱讀、起點等原有收費平台,主要針對高端客戶,而免費模式針對低端客戶特別是三、四線城市用戶,主要是把之前盜版網站的用戶吸過來。

費用控制維持理想

除了渠道外,集團平台上的作家及作品仍穩步增長,叫座的作者及文學作品增加,根據去年12月百度搜索排名,首30位網絡文學作品中,有25部出自閱文的平台。除了玄幻、仙俠等熱門類別外,集團亦重點推動現實主義題材的創作,在去年11月便舉辦了現實主義題材微文大賽,參賽作品按年增近三成,其中《中國鐵路人》獲中鐵電氣化局推介,《最強特種兵》獲得廣東省魯迅文學藝術獎。

除了一個閱讀平台,集團亦希望加強其社交功能,鼓勵用戶圍繞喜愛的作定及作品建立粉絲團,去年平台上月票(付費用戶參與的投資活動)按年增35%,反映用戶參與度提高,單部作品的最高評論數在去年底更達到150萬以上。

值得留意是集團積極推廣的同時,近年成本控制仍然不錯,銷售費用率及管理費用率自2015年大致呈下降趨勢,雖然去年銷售費用率按年上升2個百分點,但管理費用率亦按年下降3個百分點(見圖二),成本整體仍是下降,因此其毛利率去年亦上升約0.1個百分點。

集團去年IP業務理想,今年發展仍然持續,至於稍失色的在線閱讀業務,其新模式「免費+廣告」亦值得期待,不妨於上周二(19日)裂口底36.5元收集,目標看42.4元,對應今年預測市盈率28倍,跌穿34元止蝕。

轉載自《iMONEY智富雜誌》