併購可望破紀錄 新奧增長動力未減

天然氣行業是現時前景較穩定的行業之一,燃氣消費在國策支援下將繼續穩步提升,作為行業龍頭,新奧能源(02688)擁有龐大併購機遇,增長「氣」勢不減,難怪大多數券商都給予其正面評級。

中美貿易戰帶來的負面影響,波及各行各業,相對而言,天然氣行業,特別是下游企業,因有國策庇佑,受影響較微。內地近年一直提倡增加使用天然氣,目標到2020年天然氣佔一次性能源消費比重達到10%。故此,即使貿易戰令能源需求減弱,但近年天然氣消費量一直保持平穩向上(見圖一),今年除了5月以外,每月的天然氣消費量都錄得按年上升。

不明朗因素終被掃除

至於一直困擾行業的接駁費問題,終於在今年7月釐清,發改委確定接駁費定價不得超過成本利潤率10%。摩通和中金均認為,這有助掃除行業不確定因素,亦因內容屬相對溫和,故對營運企業正面。

另一方面,摩通指出,目前內地的天然氣行業,仍處於高度分散,市佔最大的一家亦僅得9%。不過,這同時反映行業充滿併購機遇。由於小型企業在整體成本上漲的環境下,難以與上游行業協商,將造就新奧、中燃(00384)、昆侖能源(00135)等大型企業進行併購。

今年或可併購30項目

而新奧管理層在中期業績時亦明言,今年是行業的併購年,預計集團年內將併購20至30個燃氣項目,數字為過去10年最高。申萬宏源預計,透過併購將可支集團2019至2021年每年14.7%的零售銷氣量增長。

事實上,新奧受惠行業環境理想,今年上半年收入按年升33%,純利更大增89%。雖然零售銷氣量,受去年高基數影響,增速放緩至15%,但仍高於行業平均增速的10.8%。

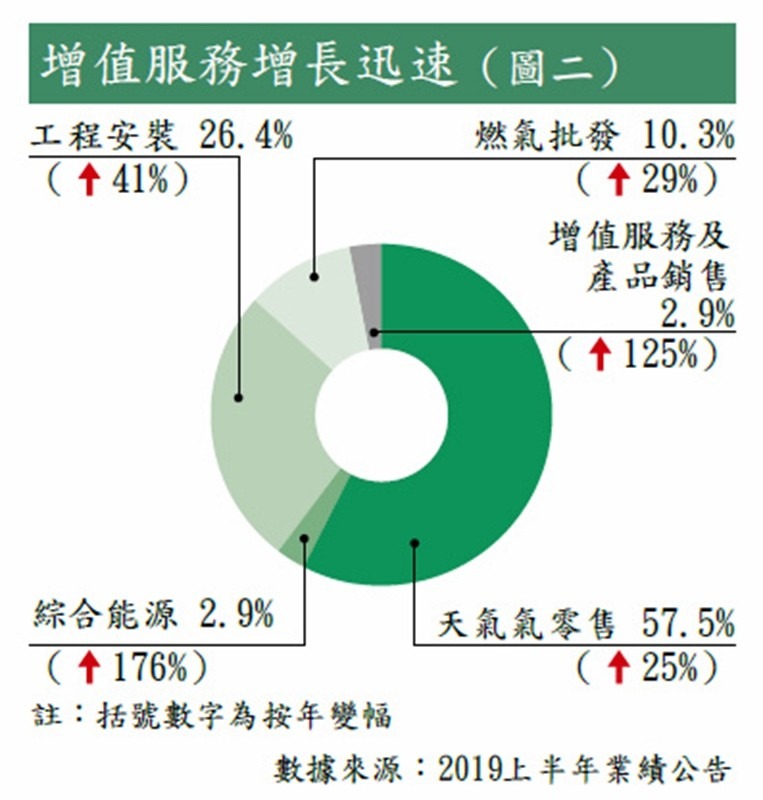

此外,國泰君安指出,集團的增值服務成為新增長亮點,上半年收入及毛利按年分別升125.4%及195.5%,收入佔總收入雖只得3%(見圖二),但毛利卻佔12%。在新奧龐大的用戶基礎上,集團為客戶提供節能技術改造服務的業務料大有可為,可成為未來的重要增長動力。

業績前景無疑問,可以想想如何回饋股東。中金認為,新奧上半年的經營現金流和自由現金流,成為集團的亮點,又預計今年底的每股經營現金流可較去年增加逾倍,因此有望提升其全年派息金額。有相同觀點的還有申萬,該行指,新奧的資本支出溫和、信用風險小,加上整體無風險利率走低的大環境下,均有利集團增加派息。

大股東減持未必不利

另外,上月集團公布股權重組,大股東王玉鎖將其持有32.8%股份,售予其持有A股新奧生態控股(滬︰600803),原則上可視為大股東變相減持。不過,交銀指,重組後,王氏有效持股比例雖下跌,但新奧能源仍在其控制下,重組亦不太可能削弱集團的增長勢頭。再者,新奧生態主要涵蓋天然氣上游部分,重組有利提升上下游的協同效應,故此番舉動未必對集團不利。

因新奧的盈利透明度一向較高,券商對其估值分歧並不大,目標價介乎85元至110元,即看得「最淡」者亦高於現價。

走勢上,上月重組消息公布後,一度為股價帶來震盪,令股價跌穿升軌,不過其後亦迅速回穩收復失地。近日新奧在在80元至85元之間整固,可候80元買入,目標參考券商平均價95.15元,失守9月低位76.25元止蝕。

轉載自《iMONEY智富雜誌》